またまた確定申告の時期が近づいてきてしまいました。

こればかりは期限があるので、間近になって焦らないように少しづつ数字を埋めていこうと計画しています。

今回は何回聞いても覚えにくい外国税額控除の申告について覚え書きとして書いています。

二重課税問題

投資信託や株式の配当金・分配金に対して日本と海外の両方で課税されてしまう問題。

ただでさえ高いと思っている税金を、同じ名目であれば2回払うのは遺憾ですよね。

日本企業への投資であればかかる税金は1回で済みますが、投資先に海外が含まれるとそれぞれの国のルールに基づいて二重に課税されることがあります。

二重課税されないケースと二重課税されるケースは下記となります。

| 二重課税がされないケース | 二重課税がされるケース |

| 投資先に海外が含まれない投資信託やETF | 投資先に海外が含まれる投資信託やETFで 配当金・分配金の受け取りがある場合 |

| 分配金を払い出さない投資信託やETF | 海外個別株の配当金・分配金の受け取りがある場合 |

| 非課税口座で運用している場合 | 特定口座で運用している場合 |

また国によって課税額が異なります。

| アメリカ | 10% |

| イギリス | 10% |

| ドイツ | 15% |

| シンガポール | 非課税 |

| マレーシア | 非課税 |

2020年から始まった調整制度

2020年から、条件を満たす商品であれば二重課税にならないように自動的に調整してくれるありがたい制度があります。

自動調整の対象となるものは下記となります。

| 公募投資信託の普通分配金 |

| ETFの分配金 |

| 上場REITの分配金 |

| JDRの分配金 |

配当所得と外国税額控除の確定申告方法

確定申告作業に入る前に、証券会社から送られてきている「年間取引報告書」のxmlデータをダウンロードするか、お手元に用意します。

「所得税の確定申告書」をクリックしたら「収入金額・所得金額の入力」を選びます。

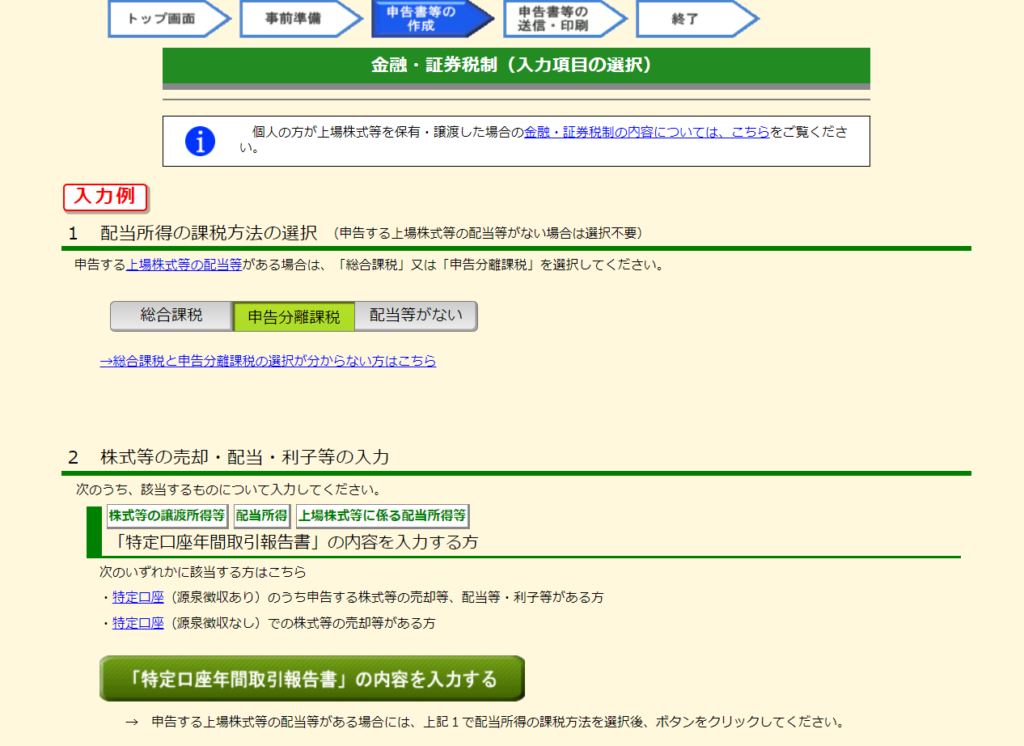

その中の「配当所得」を選ぶと下記の画面が出てきます。

①の課税方法は個人によって総合か分離かを選択します。

次に②の「株式等の売却・配当・利子等の入力」の中の「特別口座年間取引報告書」の内容を入力するをクリックします。

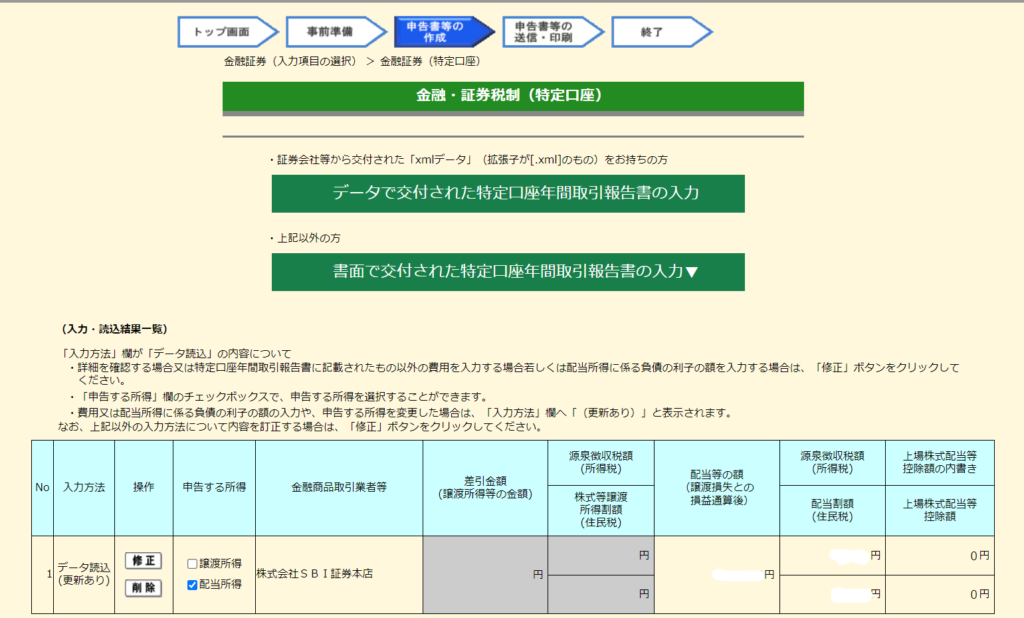

下記のような画面が出ますので、証券会社からダウンロードした「年間取引報告書」のxmlデータを読み込みます。

すると読込結果が出ますので確認して「次へ」をクリックします。

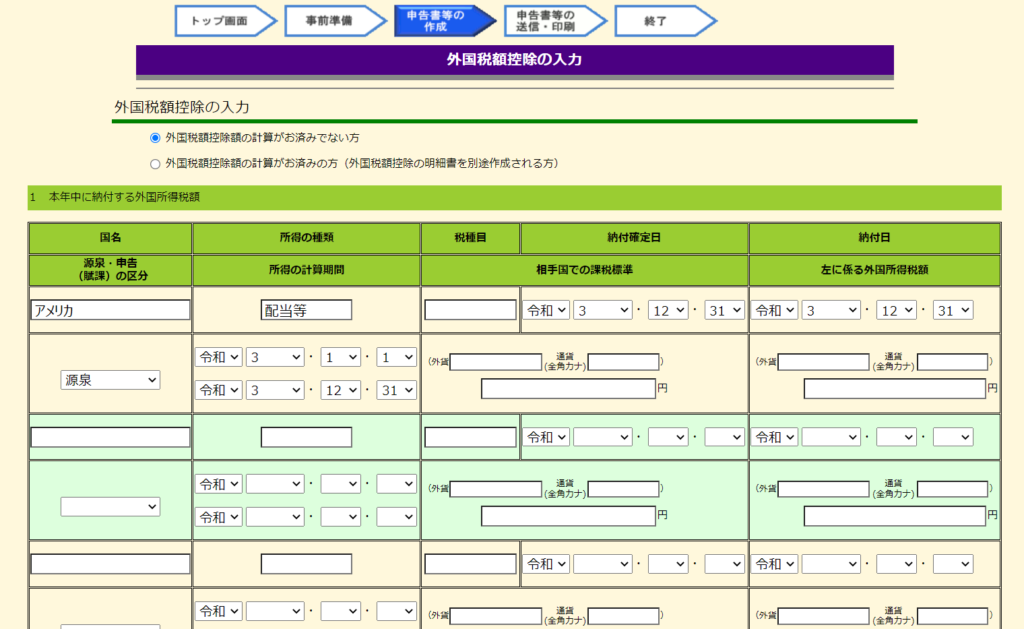

続いて「税額控除」の画面になりましたら、「外国税額控除等」を選択します。

すると、「外国税額控除の入力」画面が出ますので、期間や確定日、納付日を下記のように入力していきます。

「相手国での課税標準」には、年間取引報告書に記載されている合計配当金額を、「左に係る外国所得税額」には年間取引報告書に記載されている外国所得税額を入力します。

調整国外所得金額には年間取引報告書に記載されている合計配当金額を入力します。

また、自分の住所が政令指定都市に該当するか否かを入力します。

「次へ」をクリックして、数字が反映されているか確認をします。

感想

外国税額控除の確定申告は難しそうなイメージでしたが、意外と簡単に出来ました。

証券会社からxmlデータをダウンロードして読み込めば時短になります。

1度経験したら以外と簡単な事が分かりますが、1年後になると入力方法を忘れてしまいそうなので覚え書きとして書きました。

※私が個人的に調べた内容で、税金の専門家ではありませんのでその点ご承知おきください。

コメント